この記事でわかること

- ザオプションの税金の考え方と計算方法

- バイナリーオプションで利益を得た場合の確定申告や納税の流れ

ごきげんよう、きよみです。

今回はザオプション(theoption)で利益を上げた場合の税金・確定申告のお話です。

バイナリーオプションに限らず投資で利益を出すと直面するのが税金。

もちろんザオプションでの利益も例外ではなく、取引を行い一定以上の利益を得た場合には確定申告後、利益額に応じた税金を収める必要があります!

ザオプションは海外業社ということで黙っていてもバレないのでは…?とお考えになる方もいらっしゃるでしょうし、気持ちはわかりますが、脱税となるとバレた時のリスクも大きいためまずは正しい知識を身に着けておいて損はありません。

このページではザオプションで得た利益の税金計算方法、確定申告から納税までの流れを解説します。海外バイナリーオプション業社では共通の項目も多いので、他の業社を利用する(している)場合も参考にしていただけます。

ちなみにザオプションで口座開設をまだ行っていない方で利用をご検討中の方は、「ザオプションの口座開設方法」をリンク先で詳細にまとめているのでぜひ参考にしてみてください!

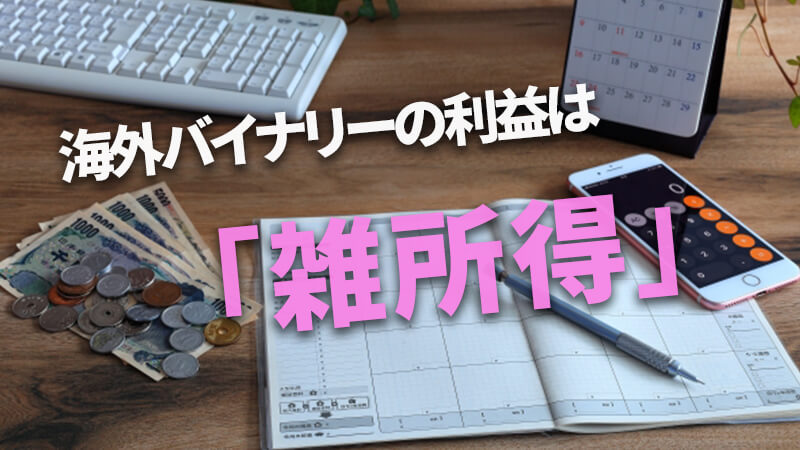

取引の利益は総合課税の「雑取得」

まずは金額などを計算する前に、税金の種類からです。

ザオプションで得た利益・所得は雑所得(総合課税)に分類され、雑所得とは「副業やそのほか分類のできない所得」であり、以下の総合課税対象の所得種類から見ればわかりやすいかと思います。

総合課税対象の所得

- 利子所得

- 配当所得

- 不動産所得

- 事業所得

- 給与所得

- 譲渡所得

- 一時所得

- 雑所得

そもそも総合課税とは、この場合バイナリーオプション取引で発生した利益を他の所得と合算し、控除額等を差し引いた上で課税する方法を指します。

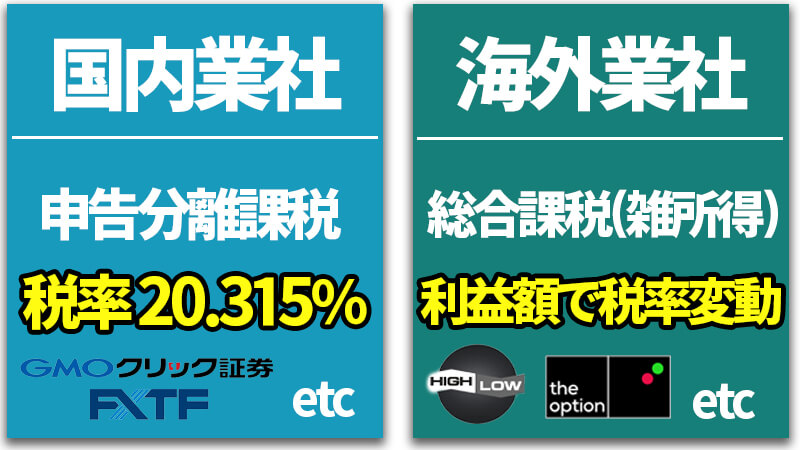

国内バイナリーオプション業社は扱いが異なるので注意

今回はザオプション、つまり海外バイナリーオプション業社でのお話なので「総合課税」として説明を進めていきますが、国内のバイナリーオプション業社での利益は「申告分離課税」に分類され税率も全く異なるので注意しましょう。

2012年以前は国内・海外ともに同じ総合課税とし扱われていたのですが、国内のバイナリーオプション業社を優遇する働きがあり2012年にて以下のように税制が改正しました。

- 海外の業社→総合課税(雑所得)

- 国内の業社→申告分離課税

申告分離課税とは税率一律20.315%とし、他の所得とは完全に分離して税金を計算する方法でとてもわかりやすいものとなっているのが特徴です。

更に申告分離課税は最大3年間損失を繰り越すことが可能で、例えば今年300万円の利益が出らとしても去年100万円の赤字であれば繰越計算を行い、今年の利益を200万円として扱うことができるため納税額が少なくなります。

つまり赤字でも確定申告をしたほうがお得なので、確定申告をさせたい国側の意思をひしひしと感じる仕様でしょう。

税金や確定申告を基準に利用するバイナリーオプション業社を選ばれる方はレアだと思いますが、正直国内の業社よりも海外の業社の方が人気ですので、何かしらメリットがないととは理解できるものの、サービス自体はやはり圧倒的に海外業社に軍配が上がります…。

ザオプションを利用されている方は既にこのあたりの事は詳しいと思いますので国内業社と海外業社の違いについては割愛しますが、以下に詳しくまとめた記事を用意しておくので気になる方は参考にしてください。

-

-

【初心者必読】バイナリーオプションの始め方!スマホだけで取引可能

この記事でわかること ゼロからでもわかるバイナリーオプションの始め方 業者の選び方や用意する書類など必要知識 バイナリーオプションで稼ぐコツ ごきげんよう、きよみです。 今回はこれからバイナリーオプシ ...

続きを見る

いくら稼いだら確定申告が必要?

確定申告の対象者は稼いだ金額と現在給与所得があるかどうかによって変わります。

原則として、一年間で20万円以上の利益が発生した場合に、確定申告が必要とされますがそれは給与所得者の場合です。詳しくは以下を確認ください。

確定申告が必要な利益額

- 給与所得があり、給与以外の利益が20万円を超えた場合

- 給与所得がなく、利益が38万円を超えた場合

この場合の利益とは出金した金額ではなく、あくまで取引ベースでいくら投資金を入れいくらの払い出しが行われたかで判断されるので、仮に出金せずザオプションの口座残高に残ったままでも上記以上の利益額があれば申告対象となるので注意しましょう。

ちなみに先程給与所得のある・なしで利益額の線引を行いましたが、提示した20万円/38万円以下でも申告の義務が発生する場合があるので以下をご確認ください。

- 給与所得(年収)が2,000万円を超えている場合

- 医療費控除等を受けるため確定申告をする場合

- バイナリーオプション以外の副業等でも所得があり、合算で20万円/38万円を超える場合

一応の説明とさせていただきますが、国税庁の管轄は国内の銀行口座ですので出金し着金していなければ、所得を知られる可能性は低いです。

しかしザオプションへの入金履歴や、過去の出金履歴などは追うことができるので、何をきっかけに知られるか分かりません。

確定申告をせずに後々ばれたとなると、罰則として延滞税(年利最高14.6%)や無申告課税(最高20%)を上乗せして支払う必要がでてくるため、やはり利益が発生したタイミングで確定申告をし、税金を抑えめていたほうが良いですね。

雑所得について補足!

最近ではメルカリなどを使い、ハンドメイド作品や商品の個人間売買が盛んになりました。こういった収入も雑所得に含まれるので、普段から入出金履歴を記帳・記録して把握しておくことが重要です。

対象期間は1月1日~12月31日で、納付の期間は翌年の2月16日~3月15日です。期間内に税務署に申告し納税を行う必要があります。

必要経費は計上可能!

先程は利益の考え方について触れましたが、もちろん必要経費は認められるので利益から差し引き計算することが可能です。

バイナリーオプションでの必要経費とは、例えば取引をするために購入したパソコンやタブレット購入費用、入出金時に発生した手数料、投資に関する参考書籍の購入費やセミナー参加費用などが該当します。

法人の経費でも同様ですが、どこまでが経費なのかの線引は非常に曖昧で、正直認められるかどうかも最終的には各担当者次第でもあるため、自信をもってこれは「必要経費だ」と言えるのであればとりあえず計上しておくようにしましょう。

例えばバイナリーオプション取引で利益が25万円出ていても10万円のパソコンを購入していれば差し引き15万円の利益ですので、この場合20万円以下ということで課税対象とはなりません。

ザオプションの損益確認方法

ザオプションでの取引利益、損益のデータは公式サイト内で閲覧とダウンロードが可能です。利益の計算が後ほどゆっくりできますし、資料提出を求められる場合にも役立ちます。

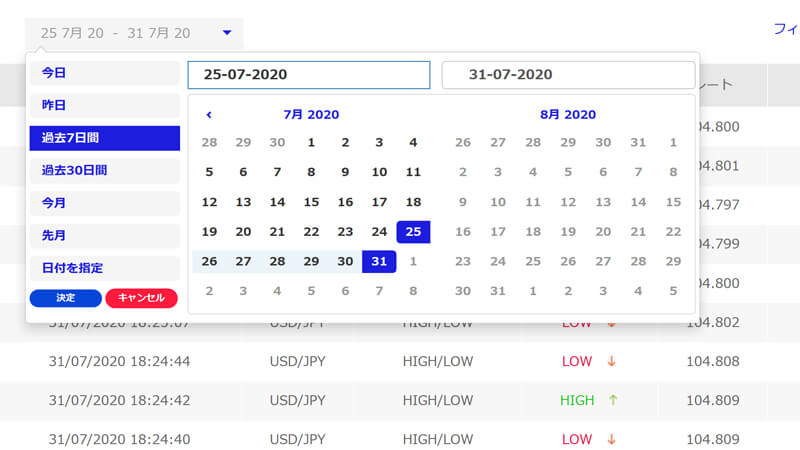

ザオプションの公式サイトへログイン後、画面上部に表示されているご自身の名前部分にあわせるとメニューが表示されるので、その中の「取引履歴」をクリックしましょう。

取引履歴の確認用ページへが表示されるので、次にご自身が確認したい・データとして必要な日付を選びます。

取引履歴の左上、画面中央部分に日付の枠がありますので、こちらをクリックすると表示したい日付を選ぶメニューが表示されます。「日付を指定」を選ぶとカレンダーが表示されるので、任意の日付を選びましょう。

指定した日付の取引履歴が一覧で表示されます。

取引した日付や投資額、払い出し金額、損失額すべて確認できるので、あとは入金と出金履歴等もあわせれば確定申告に必要なザオプションの情報は全て揃ったことになりますね。

ちなみにこのデータはエクセルとしても保存・ダウンロードが可能ですので、必要な歳は画面右側に表示されている「エクセルのマーク」をクリックしましょう!

ただし「ザオプションを解約・退会」していると、当然マイページにログインすることができないため、利益の確認を行うことができません。必ず解約する場合も必要書類のダウンロードを終えてから行うようにしてください。必要な場合はリンク先の記事も参考にしてみてくださいね。

ザオプションの税金の計算方法

では実際に確定申告をするとして、どの程度の税金が利益に掛かってくるのでしょうか。

雑所得は総合課税に該当するとお伝えしましたが、総合課税では3つの税金が発生します。

発生する税金の種類

- 所得税

- 住民税

- 復興特別所得税

各税金の計算方法と、具体的に実際どのくらい税金が発生し払う必要があるのかを見ていきましょう。

前提となる課税所得を知ろう

私のサイトは普段はお勤めをされていて、収入源を新たに増やすため情報収集目的でご覧頂いている方が多いんので、今回はわかりやすい以下のようなモデルケースで計算をしてみます。

モデルケース

- 年齢:35歳

- 年収:409万円(給与)

- ザオプションでの年間利益:120万円(一ヶ月10万円)

※上記モデルケースでの「年収」は、国税庁の年齢別年収データを参考にした年齢別の平均額です。また社会保険に加入しているとします。

最終納税額は「課税所得の総額」から算出されます。ザオプション(海外バイナリーオプション)での利益だけで利益を上げた場合と、納税額が変わってくるのです。

給与に話を戻しますが、給与には「給与所得控除」というものがあり給与全額が課税対象ではありません。以下給与所得控除の計算表となります。

| 給与年収 | 給与の所得控除 |

|---|---|

| 162万円5千円以下 |

65万円 |

| 162万円5千円超~180万円以下 |

給与×40% |

| 180万円超~360万円以下 |

給与×30%+18万円 |

| 360万円超~660万円以下 |

給与×20%+54万円引 |

| 660万円超~1,000万円以下 |

給与×10%+120万円 |

| 1,000万円超 |

220万円(最大値) |

つまり年収が409万円の場合、給与からの課税所得は次の式で計算できますね。

409万円-(409万円×20%+54万円)=273万2000円

ただ、給与等の収入金額が660万円未満の場合は、上記の表の計算式をベースにし国税庁が金額を定めます。「平成29年分の年末調整等のための給与所得控除後の給与等の金額の表(PDF)」に情報が掲載されており、年によって金額は変動するのでざっくりこの程度という認識でいると良いでしょう。

ちなみに先程のPDFで求めた場合、273万3600円になりました。まあ誤差レベルではありますね。

この課税対象の給与所得「273万円」にザオプションの利益「120万円」を加えた「393万円」が、最終的な課税所得となります。では各税金をこの数字をベースに更に見ていきましょう。

所得税の計算

所得税は「課税所得×税率-控除額」で求めることができ、所得の金額が大きい程税率は高くなります。

| 課税所得 | 税率 | 控除額 |

|---|---|---|

| 195万円以下 |

5% |

0円 |

| 195万円超~330万円以下 |

10% |

97,500円 |

| 330万円超~695万円以下 |

20% |

427,500円 |

| 695万円超~900万円以下 |

23% |

636,000円 |

900万円超~1,800万円以下 |

33% |

1,536,000円 |

1,800万円超~4,000万円以下 |

40% |

2,796,000円 |

4,000万円超 |

45% |

4,796,000円 |

所得税の税率は平成27年度に見直しが行われており、上記の表は最新版となっています。

控除金額も税率にあわせて変動するものの、こちらの額は固定なのでわかりやすいですよね。ですがこれはあくまで利益に対しての控除額で、そのほか以下のような控除も適用されます。

基礎控除

所得税には基礎控除として一律38万円が適用される

社会保険料控除

支払った社会保険料から計算され適用される

社会保険料控除は、実際の収入や状況によって大きく変動するため計算式で簡単に求めることができないため、今回はわかりやすいように「30万円」の控除が適用されることとし計算してみましょう。合計の控除額は68万円です。

確定申告時にはさらに以下控除も適用可能ですが、まったく契約をしていないという方もいらっしゃると思うので、今回の計算には含めないことにします。

確定申告控除の種類

- 配偶者控除

- 扶養控除

- 勤労学生控除

- 寡婦控除

- 障害者控除

- 医療費控除

- 寄付金控除

- 雑損控除

- 生命保険料控除

- 地震保険料控除

- 小規模企業共済等掛金控除

実際の計算です。まずは課税所得から控除額を引きましょう。

課税所得393万円-控除額68万円=325万円

ではこの金額に税率を掛けて控除額を引きます。

325万円×税率10%-控除97,500円=22万7500円

よって【所得税は22万7500円】と計算できました。

住民税の計算

住民税は市区町村民税と都道府県民税の2つに分かれているため、その2つの合計額が納税すべき住民税となります。

住民税の内訳

- 市区町村民税:課税所得×6%+均等割額-調整控除額(自治体ごとに異なる)

- 都道府県民税:課税所得×4%+均等割額-調整控除額(自治体ごとに異なる)

結局のところ合算して計算されるため、「課税所得×10%+均等割額(5,000円目安)-調整控除額」という認識で大丈夫です。

ただ厄介なのは、ここでの「課税所得」は所得税計算時の課税所得の出し方と控除される金額が異なるためそのまま当てはめることができず、再計算を行う必要があります。

基礎控除の違いに注意

- 所得税の基礎控除→38万円

- 住民税の基礎控除→33万円

つまり「課税所得」はこの場合、所得税時に用いた金額より5万円高い【330万円】です。

では先程記載した住民税の計算式に数字をあてはめてみます。

課税所得330万円×税率10%+均等割5,000円-調整控除2,500円=33万2500円

よって【住民税は33万2500円】と計算できました。

復興特別所得税の計算

復興特別所得税の計算はとても簡単で、「所得税×2.1%」で求めることができます。

22万7500円×2.1%=4,778円

復興特別所得税はこの場合4,778円です。

支払う税金の合計

これまで計算してきた3つの税金を合計してみましょう。

- 所得税:22万7500円

- 住民税:33万2500円

- 復興特別所得税:4778円

以上のことから納税義務の金額は「56万4778円」となります!

もちろん給与所得者の場合、お勤め先で給与から一部の税金が天引きされている事が多いので、実際に確定申告の際に納める金額は納付を済ませている分は減額されます。

ちなみに確定申告時に納めるのは所得税と復興特別所得税で、住民税の差額については後ほど納付書が送られてきて対応することになるので覚えておいてください。

確定申告の方法

確定申告は申告期間(毎年2月16日から3月15日)にて、全国の税務署や市町村の税務課などで行うことが可能です。

ただ申告期間以外でも、確定申告に関する相談はいつでも対応してもらえるので不安がある場合は予め相談を行ってみると良いでしょう。

地域によって異なりますが、上記の場所以外でも臨時で確定申告相談会場が設けられる場合もありますし、場所についても気になる場合は税務署や市町村に問い合わせしてみてください。また国税庁のサイトでも確認することができます。

ちなみに税務署に行くのが面倒な方や、時間がないという方は郵送やインターネットのみで行うことも可能です!

まとめ

今回はザオプションで利益を得た場合の確定申告、そして納税金額の計算方法について説明しました!

もちろんこの記事の内容や計算式は、ザオプションに限らず海外バイナリーオプションであれば同じものがあてはまるので、別の業社をご利用の方もぜひ参考にしてみてください。

その場合、各業者によって取引履歴の確認方法やダウンロード方法が異なるのでよくマイページなどをチェックして漏れがないように資料を集めてくださいね。

要点まとめ

- ザオプションの税金は総合課税(雑所得)で、課税対象の利益がある場合「所得税」「住民税」「復興特別所得税」を確定申告で納める必要がある。

- 給与所得者の場合20万円以上の利益で課税対象となるので、控除や経費の計算も行い賢く納税しましょう

- 国内バイナリーオプション業社は申告分離課税で計算式が異なるので注意

バイナリーオプションはやはり海外業社の方が人気ですし、一般的には総合課税(雑所得)で計算する方が多いと思います。

ザオプションをご利用中の方はもちろん、そのほかの業社をお使いの方、そしてこれからバイナリーオプションを始める方はぜひ参考にしてみてください。

以上、きよみでしたー!